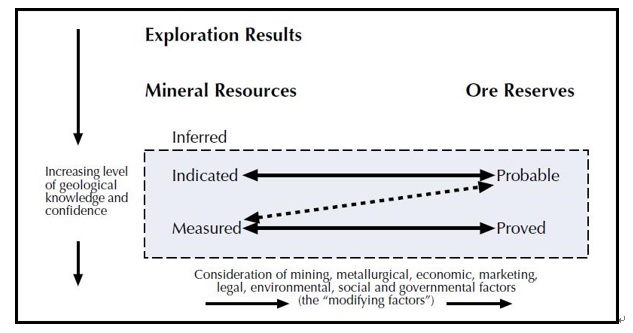

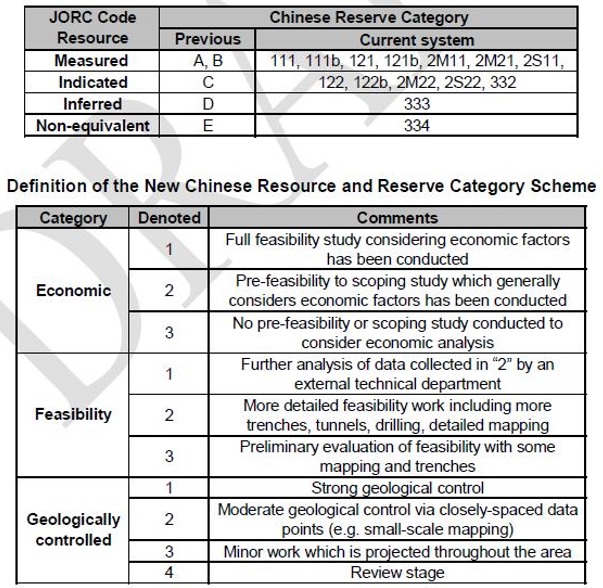

貴金屬、稀有金屬、稀土、石油、天然氣、採礦權、探礦權

按香港聯合交易所上市條例18.09 (3),如屬主要或以上級別的收購,須提交交易中所收購的礦業或石油資產的估價報告,該報告須載於有關通函內。

注:若股東就所出售的資產提供充份資料,則本交易所可能免除該礦業公司提供有關出售資產的「合資格人士」報告。

表明合資格人士報告生效日期以後並無任何重大變動的聲明;若有任何重大變動,必須在顯眼位置披露。

若下列事宜與礦業公司業務營運有重大關係,須提供以下資料:

(a) 因環境、社會及健康安全問題引起的專案風險;

(b)任何非政府組織對礦產及╱或勘探專案的持續性的影響;

(c) 對礦產所在國家的法律、法例及許可要求的符合情況,以及向所在國家 政府支付的稅項、專利費及其他重大款項,全部按國家逐一列載;

(d) 為以持續發展方式補救、複修以至關閉及遷拆設施所需的充裕資金計畫;

(e) 項目或產業的環境責任;

(f) 過往處理礦產所在國家的法律及常規的經驗詳情,包括國家與地方常規 差異的處理;

(g) 過往處理當地政府及社區對勘探礦產業地點所關注事宜的經驗,及有關 管理安排;及

(h) 任何與正進行勘探或採礦的土地有關的申索,包括任何家族或當地人提 出的申索。

IFRS 6要求認列探勘及評估資產之企業於事實及情況顯示該資產之帳面金額可能高於其可回收金額時,應對該等資產進行減損測試。

對於減損之認列與國際會計準則第 36 號之規定不同,但一旦辨認出減損,仍 應依該準則衡量減損。

根據市場上在估價時點近期有過不同級別資源量和儲量的目標礦山成交比較案例,作適當的修正,以此估算企業礦山的客觀合理價格或價值的方法。由於可比案例 一般存在地質和環境等重要因素的差異及難於調整,此方法一般只做參考用。

為得出礦產資源量及儲量之公允價值,將之前的開採和利潤資料登錄到模型軟體中。收益法是指年度預計『淨現金流』除以『貼現率』後的貼現值總和。此方法適合生產階段或具備預可行性研究報告的礦山。

『淨現金流』指開採金礦資源帶來的營業利潤減去相關的成本及開支得出的淨現金流。

『貼現率』是指權益成本和特殊風險溢價的總和。權益成本是由資本資產定價模型所推算出來,資本資產定價模型是指投資者需有超額盈餘以補償系統風險,而其他風險則不需有超額盈餘回報。與股市回報相關的風險皆屬於系統性風險,其他風險則屬非系統性風險。

根據目標礦山開發的投入和開支成本,作為礦山的估算價值結果。此方法適合屬早期開發階段的礦山。